TSE für Mietwagen | Ein Überblick

Die Einführung der Technischen Sicherheitseinrichtung (TSE) zur manipulationssicheren Aufzeichnung der Fahrdaten eines Wegstreckenzählers ist seit mehreren Jahren ein zentrales Thema auch für die Verkehrsform Mietwagen nach § 49 PBefG.

Die Regelungen sollen die Transparenz der Umsatz- und Kilometererfassung verbessern und im Übrigen das Paralleldelikt „Schwarzarbeit“ verhindern.

Angesichts der bevorstehenden weiteren Implementierungsschritte möchten wir unsere Mitglieder aus dem Mitgliederbereich mit dieser News nochmals final informieren.

Es erreichten uns in der jüngsten Vergangenheit eine Reihe von Anfragen zu dieser Thematik.

Hintergrund und gesetzliche Grundlagen

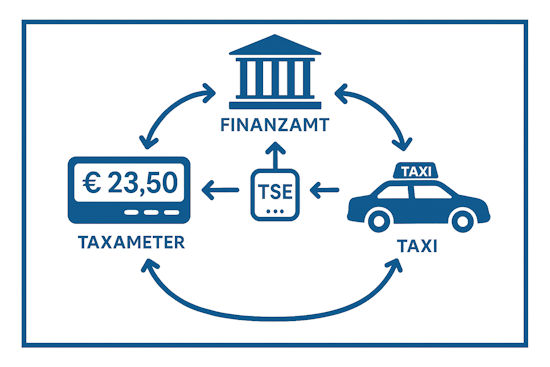

Im Rahmen der Novelle des Personenbeförderungsgesetzes und anlässlich von Verschärfungen anderer Vorschriften, z.B. der Kassensicherungsverordnung (KassenSichV), wurden auch die Anbieter der gewerblichen Personenbeförderung (erstmals mit BMF-Schreiben vom 29.11.2021) verpflichtet, ihre Einnahmen elektronisch zu erfassen und manipulationssicher zu speichern. § 49 PBefG regelt die gewerbliche Personenbeförderung mit Mietwagen. Auch dieser Verkehr wird ausdrücklich in die Pflicht genommen, ein geeignetes Aufzeichnungs- und Speichersystem (TSE) zu verwenden.

Die TSE ist ein technisches Modul, das dafür sorgt, dass sämtliche Transaktionen lückenlos und unveränderbar protokolliert werden. Die Grundlage der TSE-Pflicht findet sich insbesondere in § 146 a der Abgabenordnung (AO), der die Verwendung einer TSE für elektronische Kassen vorschreibt. Zudem konkretisieren die Kassensicherungsverordnung (KassenSichV) und weitere Vorschriften der AO und der GoBD diese Anforderungen.

Hinweis zur Gesetzgebung

Die Abgabenordnung (AO) ist das Grundgesetz der Steuergesetzgebung. Das Gesetz ist in neun Teile gegliedert, die im Wesentlichen die Inhalte, die Voraussetzungen und den zeitlichen Ablauf des Besteuerungsverfahrens wiedergeben. Die dortigen einleitenden Vorschriften erläutern die steuerlichen Grundbegriffe, die für alle Steuern gelten.

GoBD, kurz für „Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff„, sind verbindliche Richtlinien für die elektronische Buchführung und Aufbewahrung von Dokumenten. Sie definieren, wie Unternehmen ihre digitalen Unterlagen ordnungsgemäß führen, archivieren und im Falle einer Steuerprüfung zugänglich machen müssen

Die Kassensicherungsverordnung (KassenSichV) ist eine Verordnung des deutschen Finanzministeriums, die Anforderungen an elektronische Kassensysteme stellt, um Manipulationen zu verhindern und die ordnungsgemäße Erfassung von Geschäftsvorfällen sicherzustellen. Sie soll Steuerhinterziehung durch eine manipulationssichere Aufzeichnung von Geschäftsvorfällen, insbesondere Bargeldumsätzen, erschweren

Zielsetzung der TSE

Die TSE-Mandatierung zielt darauf ab, Umsatzerlöse (und andere fahrtbezogene Parameter) aus gewerblicher Personenbeförderung besser überwachen zu können und die Prüfungsmöglichkeiten der Finanzbehörden zu verbessern. Da Mietwagenunternehmen der Preisautonomie unterliegen (= keinen öffentlich-rechtlichen Tarif anwenden müssen) und insofern ihre Beförderungsentgelte frei aushandeln, besteht hier ein besonderes Interesse an der korrekten und unveränderbaren Aufzeichnung der Entgelte. Die Implementierung der TSE hilft, die Integrität der Daten zu gewährleisten und damit Steuerhinterziehung und Umsatzverkürzungen zu verhindern, aber insbesondere auch, um den steuerlich wichtigen „Vollständigkeitsnachweis“ zu führen zu können.

Der Vollständigkeitsnachweis bei einer Steuerprüfung bezeichnet die vom Steuerpflichtigen zu erbringende Dokumentation und Bestätigung, dass alle relevanten Geschäftsvorfälle und steuerlich erheblichen Sachverhalte vollständig, richtig und zeitnah erfasst wurden.

Technische Voraussetzungen

Jedes elektronische Kassensystem – auch der Wegstreckenzähler – muss mit einer TSE nach den gesetzlichen Vorgaben ausgerüstet werden. Diese besteht aus drei zentralen Komponenten:

- Sicherheitsmodul zur manipulationssicheren Aufzeichnung der Kasseneingaben.

- Speichermedium zur Speicherung der Einzelaufzeichnungen über die gesetzlich vorgeschriebene Dauer.

- Digitale Schnittstelle zur standardisierten Datenübertragung an die Finanzverwaltung.

Die Einführung der TSE verpflichtet Mietwagenunternehmen dazu, ihre Systeme aufrüsten oder ersetzen zu lassen, soweit diese nicht bereits die technischen Voraussetzungen erfüllen. Im Weiteren muss jeder Einsatz einer TSE innerhalb einer bestimmten Frist beim zuständigen Finanzamt angezeigt werden.

Implementierung und Übergangsfristen

Der Gesetzgeber hat für die Umsetzung der TSE-Forderung verschiedene Übergangsregelungen geschaffen. Die ursprüngliche Frist zur Ausstattung der Systeme mit TSE lief bereits am 31. Dezember 2023 aus.

Die widersprüchliche Handhabung der TSE-Vorgaben bei Fahrpreisanzeigern (= Taxametern) und Wegstreckenzählern, die unterschiedlichen BMF-Schreiben sowie die laufende, teils widersprüchliche Berichterstattung, haben insgesamt zu einer sehr unübersichtlichen Informationslage geführt. Was sehr bedauerlich ist, weil nach wie vor Unklarheit herrscht, wer, was, wann und wie zu tun hat.

Was Sache ist (für den Mietwagenunternehmer) und was dieser nun zu tun hat, sehen Sie weiter unten in einer Zusammenfassung.

Praktische Herausforderungen

Die technische Umsetzung der TSE-Forderung stellt Mietwagenunternehmen vor organisatorische und finanzielle Herausforderungen:

- Kostenaufwand: Die Anschaffung und der Einbau der TSE kosten je nach Anbieter viele hundert Euro pro Fahrzeug. Zudem fallen Übertragungs- und Lizenzgebühren an.

- Informations- und Schulungsbedarf: Fahrer und Mitarbeitende müssen mit der neuen Technik vertraut gemacht werden. Der Steuerberater ist mit einzubinden usw.

- Datenexport und Archivierung: Unternehmen müssen gewährleisten, dass die Daten der TSE jederzeit ausgelesen und über die vorgeschriebene Dauer (unserer Aufassung nach 10 Jahre) archiviert werden können. Die revisionssichere Archivierung ist Pflicht.

Kontrolle und Konsequenzen

Die Finanzämter haben nach der AO die Möglichkeit, die Ausrüstung mit TSE, die diesbezüglichen Aufzeichnungen – und vieles mehr – jederzeit zu prüfen. Bei Feststellung nicht ordnungsgemäßer TSE-Nutzung oder manipulierter Daten drohen nennenswerte Bußgelder bis zu EUR 25.000 pro Fall gemäß § 379 AO (Steuergefährdung). Zudem riskiert der Verkehrsunternehmer die Anordnung ein Betriebsprüfung, die steuerliche Zuschätzungen und Nachzahlungen zur Folge haben kann. Auch Auswirkungen genehmigungsrechtlicher Art sind denkbar, bis hin zum Widerruf der Mietwagen-Konzession nach § 25 PBefG.

Empfehlungen für Mitglieder

Um Bußgelder, Steuernachzahlungen oder andere Nachteile zu vermeiden, empfehlen wir unseren Mitgliedsunternehmen:

- Bestandsaufnahme der Systeme (Wegstreckenzähler): Prüfen Sie, welches System aktuell im Einsatz ist und ob dieses bereits TSE-fähig ist.

- Kontakt zu Herstellern: Setzen Sie sich umgehend mit dem Anbieter/Einbaubetrieb Ihres Wegstreckenzählers in Verbindung, um die erforderlichen technische Umrüstungen oder Neuanschaffungen zu planen und umzusetzen.

- Prüfen Sie, ob es anlässlich der TSE-Verpflichtung für Sie sinnvoll ist, auf eine entsprechende Betriebssoftware umzustellen (z.B. Hale-Datencenter, Starksoft, Taxi-Win usw.)

- Sicherstellung der Betriebsabläufe: Informieren Sie Ihren Steuerberater, Ihre Fahrer und Verwaltungsmitarbeitenden rechtzeitig über die korrekte Nutzung des verwendeten Systems.

Fazit und Fakten

Sachstand Mietwagen ist (der Taxi-Verkehr teils abweichend):

- Bei Einbau („Inverkehrbringen“) eines Wegstreckenzählers bis 30.06.24: keine TSE-Pflicht (und sachlogischerweise auch keine Meldepflicht)

- Wenn diese nichtausrüstungsverpflichteten Wegstreckenzähler „freiwillig“ mit TSE ausgestattet wurden oder werden, was unsere Empfehlung wäre, ist die Meldepflicht bis zum 31.07.2025 zu erfüllen.

- Bei Einbau („Inverkehrbringen“) eines Wegstreckenzählers ab 01.07.2024: TSE-Pflicht + Meldepflicht

- Bei Wegstreckenzählern, wenn ab 01.07.2024 eingebaut/inverkehrgebracht: Ausrüstungspflicht sofort („umgehend“) und nicht erst bis 31.12.25. Warum: die Geräte sind verfügbar und die bekannte Nichtbeanstandungsregelung gilt nur für den Fall, dass die technische Umsetzung nicht möglich wäre)

- Grundsätzliche Klarstellung zur Meldepflicht: Geräte, die vor dem 01. Juli 2025 angeschafft/inverkehrgebracht wurden, müssen bis zum 31. Juli 2025 gemeldet werden. Geräte, die nach diesem Datum angeschafft/inverkehrgebracht werden, müssen innerhalb eines Monats nach der Anschaffung gemeldet werden. Der Anschaffung steht gleich: Verkauf, Austausch, Ersatz usw.

- Meldepflicht: Diese gilt immer für alle Geräte einer Betriebsstätte, nicht nur das jeweilige Einzelgerät, welches gerade geändert wurde (durch z.B. Ausbau, Verkauf, Einbau usw.). Insoweit muss immer eine Gesamtmeldung aller Geräte einer Betriebsstätte abgesetzt werden.

- Meldung über das online-Finanzamt: Mein Elster. Wie Sie das machen, sehen Sie hier:

- Bei Erteilung einer Ausnahme nach § 43 Abs. 1 BOKraft von der technischen Ausrüstungsverpflichtung in Bezug auf die Wegstreckenzählung: es ist keine TSE-Meldung erforderlich (logisch, weil ja kein Wegstreckenzähler verbaut ist).

Mögliches Problem: Dem zuständigen Finanzamt ist eine Befreiung vom Einbau des Wegstreckenzählers im Sinne der BOKraft nicht bekannt. Wenn nun bis zum 31.07.2025 die erforderliche TSE-Meldung nicht erfolgt (weil kein Wegstreckenzähler verbaut ist), ist fraglich, ob das Finanzamt die fehlende Meldung reklamiert oder ggf. gleich eine Betriebsprüfung nach § 193 AO anordnet.

- Außerdem: Ist ein Belegdrucker vorhanden, besteht Belegausgabepflicht (!)

Die TSE-Pflicht ist ein zentraler Baustein der Transparenzoffensive in der gewerblichen Personenbeförderung. Mietwagenunternehmen nach § 49 PBefG sollten die Implementierung keinesfalls länger hinauszögern, um rechtlichen Konsequenzen und finanziellen sowie genehmigungsrechtlichen Risiken vorzubeugen.

Wichtig: Wir empfehlen Ihnen außerdem, dass Sie den gesamten Prozess der Implementierung der Technischen Sicherheitseinrichtung mit Ihrer steuerlichen Vertretung abstimmen.

Kontakt für Rückfragen: Bitte wenden Sie sich bei Rückfragen zu diesem Thema an unsere Geschäftsstelle, vorzugsweise via E-Mail an linz@lvbtm.de oder an Ihre steuerliche Vertretung.

Links & Dokumente in diesem Artikel

- Bisherige Berichterstattung des Landesverbands zum Thema TSE

- Abgabenordnung AO (Bundesfinanzministerium)

- GoBD (Bundesfinanzministerium)

- Kassensicherungsverordnung (Bundesfinanzministerium)

- Meine Elster (Portal Startseite)