Rundschreiben Nr. 05/2024

Der Landesverband Bayerischer Taxi- und Mietwagenunternehmen e.V. begleitet derzeit eine kritische Betriebsprüfung bei einem Mitgliedsunternehmen aus einer Kleinstadt im Nordosten des Freistaates. Hintergrund ist – wie so oft – die steuerliche Todsünde, dass die betriebliche Kasse nicht täglich geführt wurde. Eine den steuerlichen Vorgaben entsprechende Kassenführung ist die Grundvoraussetzung für die Anerkennung der Ordnungsgemäßheit der steuerlichen Buchhaltung. Elementar ist:

- Kassenbewegungen sind nach § 146 Absatz 1 Satz 2 AO täglich festzuhalten.

AO heißt Abgabenordnung und ist die grundlegende Vorschrift der Steuergesetzgebung. Es ist aus dieser Perspektive nicht verwunderlich, wenn bei einer Betriebsprüfung nach § 194 AO die Kassenführung des Taxi-Unternehmens ein sehr „erfolgreiches“ Prüffeld für den Steuerprüfer ist, der dabei nicht selten formale bzw. materielle Fehler beanstanden kann. Nennenswerte Kassenmängel führen in der Regel zur Verwerfung der vorgelegten Lohn- und Finanzbuchhaltung des geprüften Unternehmens und eröffnen die gefürchtete Schätzungsbefugnis bzw. –verpflichtung des Finanzamtes.

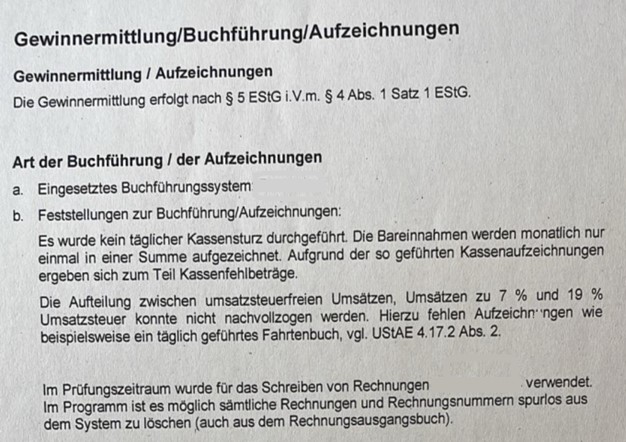

Prüfungsbericht aus dem Jahre 2024 einer Steuerprüfung bei einem Taxi- und Mietwagenunternehmen mit Beanstandungen hinsichtlich der Kassenführung. Im Weiteren wurde bei den sogenannten „Feststellungen“ die fehlende eindeutige Zuordnung der jeweils anzuwendenden Steuersätze beanstandet.

Als Nachweis für das tatsächliche Auszählen Ihrer Kasse (wie gesagt täglich, sinnvollerweise zum Geschäftsschluss, eine Uhrzeit ist allerdings nicht vorgegeben) verwenden Sie am besten ein sogenanntes Zählprotokoll.

Mit diesem Formular können Sie den Kasseninhalt anhand der Stückelung Ihrer Geldscheine und der Münzen feststellen. Die Addition der unterschiedlichen Geldscheine und Münzen muss sachlogischerweise die Summe des ausgezählten Kassenbestandes ergeben. Vorlagen für ein manuelles Zählprotokoll finden Sie im WWW. Wir werden in Kürze neben einem solchen handschriftlichen Formular auch eine Zählprotokoll-Exceltabelle im Mitgliederbereich unserer Internetseite bereitstellen. Wir weisen in diesem Zusammenhang höchstvorsorglich darauf hin, dass das eigentliche Kassenbuch unter keinen Umständen mit Excel geführt werden darf (das Zählprotokoll ist im Format Excel zulässig).

Empfehlung: machen Sie sich steuerlich unangreifbar. Zählen Sie die Kasse definitiv täglich aus und dokumentieren Sie diese steuerliche Verpflichtung durch ein Zählprotokoll, welches Sie Ihrem Kassenbericht beifügen.

Weitere Informationen zur Kassenführung finden Sie im WWW und auch hier:

https://www.lexware.de/wissen/buchhaltung-finanzen/kassenfuehrung-das-ist-bei-der-buchfuehrung-zu-beachten/

https://www.ihk-muenchen.de/de/Service/Recht-und-Steuern/Steuerrecht/Kassenbuchf%C3%BChrung/

Bitte informieren Sie sich rechtzeitig darüber, wie Sie die strengen Anforderungen an Ihre Geschäftskasse ordnungsgemäß erfüllen. Üblicherweise führen Taxi- und Mietwagenunternehmen eine sogenannte „offene Ladenkasse“.

Bei Fragen wenden Sie sich bitte an Ihre steuerliche Vertretung!

Bitte teilen Sie diesen Beitrag:

Verpassen Sie keine News! Klicken Sie hier, um sich beim Newsletter des Landesverbands anzumelden.